「いつかはマイホーム」多くの人が抱く夢であり、目標でしょう。特に、新築マンションはその新しさ、設備の充実、そして何より「誰も住んでいない」という魅力から、多くの人の憧れの的です。しかし、近年、新築マンションの価格高騰は目を見張るものがあり、「今買うべきか、それとももう少し待つべきか」という問いは、多くの人にとって頭を悩ませる問題となっています。

本記事では、この「新築マンション、今買う?後で買う?」という永遠のテーマについて、様々な角度から深く掘り下げていきます。近年のマンション市場の動向、金利の変動、そして個人のライフプランまでを考慮に入れ、あなたが賢い選択をするためのヒントを5000字程度のボリュームで詳しく解説していきます。

1. 終わりの見えない価格高騰の波:現状と背景

まず、新築マンションの価格がなぜこれほどまでに高騰しているのか、その現状と背景を理解することから始めましょう。

1.1. 止まらない価格上昇:データが示す現実

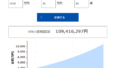

国土交通省が発表する不動産価格指数や、不動産経済研究所のデータを見ると、特に都市部を中心に新築マンション価格は右肩上がりの状況が続いています。例えば、首都圏における新築マンションの平均価格は、2020年代に入ってからも上昇を続け、一部地域ではバブル期を彷彿とさせる水準に達しています。

この価格高騰は、単に「ちょっと高くなった」というレベルではありません。例えば、数年前に購入を検討していた物件が、今では数百万円、場合によっては1000万円以上値上がりしているというケースも珍しくありません。

1.2. 価格高騰の背景にある要因

この価格高騰には、複数の要因が複雑に絡み合っています。

- 建築コストの高騰:

- 人件費の上昇: 建設業界全体で人手不足が深刻化しており、熟練工の確保が難しく、人件費が高騰しています。

- 資材価格の高騰: 世界的な資源価格の高騰や円安の影響を受け、鉄骨、コンクリート、木材などの主要な建築資材の価格が上昇しています。特に、ウクライナ情勢や物流の混乱もこれに拍車をかけています。

- 環境規制の強化: 省エネ基準の厳格化やZEH(Net Zero Energy House)住宅の普及など、環境負荷低減に向けた取り組みが進むことで、建築材料や工法にコストがかかるようになっています。

- 土地価格の高騰:

- 都心回帰の動き: 地方から都市部への人口流入が続き、特に利便性の高い都心部や駅周辺の土地に対する需要が高まっています。

- 再開発の活発化: 大規模な再開発プロジェクトが各地で進行しており、それに伴い周辺の土地価格も上昇傾向にあります。

- 低金利政策: 長期にわたる低金利政策は、不動産投資を後押しし、土地の仕入れ競争を激化させています。

- 金融緩和政策と低金利:

- 日本銀行の金融緩和政策により、住宅ローンの金利は歴史的な低水準で推移してきました。これにより、月々の返済額が抑えられるため、より高額な物件でも購入しやすくなり、結果的に需要を喚起し、価格を押し上げる要因となっています。

- 共働き世帯の増加と購買力の向上:

- 共働き世帯が増加したことで、世帯収入が向上し、高額な住宅を購入できる層が増えたことも、価格高騰の一因として挙げられます。

- 投資目的の購入:

- 相続税対策や資産運用の観点から、富裕層や投資家によるマンション購入が増加していることも、価格上昇に影響を与えています。

これらの要因が複合的に作用し、新築マンションの価格は高止まり、あるいはさらに上昇を続けているのが現状です。

2. 「お金を貯めてから家を買う」は本当に賢い選択か?

「頭金をしっかり貯めてから、余裕をもって家を買おう」これは、多くの人が考える堅実な選択肢です。しかし、近年の市場動向を見ると、この選択が必ずしも賢明とは言えない状況も生まれています。

2.1. 物価上昇が貯蓄ペースを上回る現実

数年間、堅実に貯蓄に励んだとしましょう。しかし、その間にマンションの価格が、あなたの貯蓄ペースを上回るスピードで上昇してしまっては、貯めたお金の価値は相対的に目減りしてしまいます。

例えば、年間100万円貯蓄できたとしても、マンション価格が年間5%上昇すれば、4000万円の物件は1年後には4200万円、2年後には4410万円となります。この差は、貯蓄だけではなかなか追いつけないのが現実です。

2.2. 金利上昇リスクへの懸念

現在は低金利が続いていますが、将来的に金利が上昇する可能性はゼロではありません。もし金利が上昇すれば、住宅ローンの月々の返済額が増加し、購入できる物件の価格帯が下がってしまう可能性があります。

例えば、変動金利で借り入れをしている場合、金利が上がれば返済額も増えます。固定金利を選択したとしても、金利が上昇する前に購入しておけば、低い金利で借り入れを固定できるというメリットがあります。

2.3. 頭金の重要性とバランス

もちろん、頭金は多ければ多いほど、住宅ローンの借入額を減らし、月々の返済負担を軽減できるというメリットがあります。また、住宅ローン審査においても有利に働くことが多いです。

しかし、頭金を貯めることに固執しすぎると、上記で述べたような「価格上昇」「金利上昇」のリスクに直面する可能性があります。頭金の目安としては、物件価格の1割~2割程度が一般的と言われています。無理のない範囲で頭金を準備しつつ、市場の動向を見極めるバランス感覚が重要です。

3. 中古マンションという現実的な選択肢

新築マンションの価格高騰が続く中、中古マンションは非常に魅力的な選択肢として注目を集めています。

3.1. 圧倒的な価格優位性

一般的に、築年数が経過している中古マンションは、新築マンションと比較して価格が手頃です。同じ予算であれば、新築マンションよりも広い間取りや、より良い立地の物件を見つけることができる可能性が高まります。

3.2. 豊富な物件数と選択肢の広さ

中古マンション市場は、新築市場よりも圧倒的に物件数が多く、選択肢が豊富です。築年数、広さ、間取り、設備、立地など、様々な条件の中から、自分のライフスタイルや予算に合った物件を見つけやすいというメリットがあります。

3.3. 実物を見て判断できる安心感

新築マンションの場合、完成前のモデルルームや図面だけで判断しなければならないことが多く、実際に住んでみないと分からない部分も少なくありません。しかし、中古マンションは実際に物件を見て、日当たり、風通し、騒音、共用部分の状態などを確認できるため、購入後のギャップが少ないという安心感があります。

3.4. リノベーションで自分好みにカスタマイズ

築年数が経過した物件でも、リノベーションを行うことで、新築同様の快適な住空間に生まれ変わらせることができます。間取りの変更、最新設備の導入、デザインの刷新など、自分たちのライフスタイルや好みに合わせて自由にカスタマイズできるのが、リノベーションの大きな魅力です。

3.5. 中古マンション購入の注意点

もちろん、中古マンションにも注意すべき点があります。

- 修繕積立金・管理費: 築年数が古いマンションは、修繕積立金や管理費が高くなる傾向があります。大規模修繕の履歴や今後の計画、積立金の残高などを事前に確認することが重要です。

- 耐震性: 旧耐震基準で建てられたマンションの場合、耐震補強工事の有無や今後の計画を確認する必要があります。

- 設備の状態: 給排水管や電気配線などのインフラ設備の状態は、購入前にしっかりチェックしておくべきです。必要であれば、インスペクション(住宅診断)の利用も検討しましょう。

- 住宅ローン控除の適用条件: 中古マンションの場合、新築と比べて住宅ローン控除の適用条件が異なる場合がありますので、事前に確認が必要です。

これらの注意点を踏まえ、信頼できる不動産会社や専門家のアドバイスを受けながら、慎重に物件を選ぶことが大切です。

4. 「買える家を買っておき、売ってまた別のところに移り住む」という選択肢

「ずっと同じ場所に住み続ける」という従来の考え方にとらわれず、「住み替え」を前提としたマイホーム購入も、現代においては非常に有効な戦略となり得ます。

4.1. ライフステージの変化に対応する柔軟性

人生には、結婚、出産、子どもの独立、転勤、定年退職など、様々なライフステージの変化があります。その都度、住まいに求める条件も変化していくのが自然です。

例えば、独身時代やDINKS(共働きで子供を持たない夫婦)時代は利便性の高い都心のコンパクトなマンションで十分だったとしても、子どもが生まれれば、子育てしやすい環境や広い間取りの家が必要になるかもしれません。また、子どもが独立すれば、夫婦二人の生活に合わせたダウンサイジングを検討する可能性もあります。

このようなライフステージの変化に合わせて、住み替えを前提に家を購入することは、常に最適な住まいを選ぶための柔軟な選択肢となります。

4.2. 資産形成としての不動産

不動産は、単なる住まいであると同時に、重要な資産でもあります。特に、立地の良い物件や、将来的な価値上昇が見込める物件を購入できれば、売却時に利益を得られる可能性があります。

「買える家を買っておき、売ってまた別のところに移り住む」という考え方は、この資産としての不動産の側面を最大限に活用する戦略と言えるでしょう。

4.3. 具体的な戦略:ステップアップ方式

この戦略の典型的な例が「ステップアップ方式」です。

- 最初のステップ:手頃な物件を購入

- まずは、現在の収入や貯蓄で無理なく購入できる、比較的手頃な価格の物件(中古マンションなど)を購入します。

- この物件で住宅ローンを返済しながら、資産形成を進めます。

- この期間に、住宅ローン控除などの税制優遇も活用できます。

- 次のステップ:売却と買い替え

- 数年後、ライフステージが変化したり、収入が増えたりしたタイミングで、最初の物件を売却します。

- 売却益が出れば、それを次の物件の頭金に充てることで、より理想に近い物件(新築マンションやより広い中古マンションなど)を購入します。

- もし売却益が出なくても、住宅ローンの残債を減らし、次の物件の頭金を用意することで、ステップアップが可能です。

この戦略のメリットは、最初から無理をして高額な物件を購入する必要がなく、段階的に理想の住まいへと近づいていける点です。また、不動産の流動性を高め、市場の変化に柔軟に対応できるという利点もあります。

4.4. 住み替え戦略の注意点

住み替え戦略を成功させるためには、いくつかの注意点があります。

- 売却時の市場状況: 不動産市場は常に変動しています。売却時に市場が低迷していると、希望通りの価格で売却できない可能性もあります。

- 売却手数料・税金: 不動産売却時には、仲介手数料や譲渡所得税などの費用が発生します。これらの費用を考慮に入れた上で計画を立てる必要があります。

- 買い替えのタイミング: 売却と購入のタイミングを合わせる「買い先行」や「売り先行」など、戦略的な検討が必要です。

- 住宅ローンの残債: 売却価格が住宅ローンの残債を下回ると、差額を自己資金で補填する必要があります。

これらのリスクを理解し、信頼できる不動産会社と綿密な計画を立てることが重要です。

5. 今買うべきか、後で買うべきか?~賢い選択のためのロードマップ~

ここまで、新築マンションの価格高騰、貯蓄と物価上昇のジレンマ、中古マンションの魅力、そして住み替え戦略について解説してきました。では、結局「今買うべきか、後で買うべきか」という問いに対して、どのような答えを導き出せば良いのでしょうか。

それは、あなたの現在の状況、将来のライフプラン、そしてリスク許容度によって異なります。

5.1. 今買うべき人の特徴

- 現在の収入が安定しており、住宅ローン返済に無理がない:

- 返済負担率(年収に占める年間返済額の割合)が25%~30%以内に収まるようであれば、比較的安心して購入できます。

- 希望するエリアで、満足できる物件が見つかっている:

- 「これだ!」と思える物件に出会えたのであれば、価格上昇リスクを考慮すると、今が買い時かもしれません。

- 低金利の恩恵を最大限に享受したい:

- 特に変動金利で借り入れを検討している場合、金利が上昇する前に購入することで、低い金利で返済をスタートできます。

- 賃貸暮らしに不満があり、早くマイホームを持ちたい:

- 家賃を払い続けることへの疑問や、自分の空間を持ちたいという強い思いがある場合、購入を検討する価値は十分にあります。

- 将来の住み替えも視野に入れている:

- 最初の物件を資産形成の足がかりと捉え、将来的な住み替えを前提に購入するのであれば、今がスタート地点となるでしょう。

5.2. 後で買うべき(待つべき)人の特徴

- 頭金が十分に貯まっていない、または収入が不安定:

- 無理な借り入れは、将来の生活を圧迫する原因となります。まずは貯蓄を増やし、収入の安定を図るべきです。

- 希望するエリアや物件がまだ見つかっていない:

- 焦って購入すると後悔する可能性が高まります。じっくりと情報収集し、納得のいく物件に出会えるまで待つことも大切です。

- 今後の金利動向や不動産市場の変動を注視したい:

- 「もしかしたら価格が下がるかもしれない」「金利がさらに下がるかもしれない」といった期待がある場合、もう少し様子を見るのも一策です。ただし、逆の可能性もあることを忘れてはいけません。

- ライフプランがまだ不透明:

- 転職、結婚、出産など、大きなライフイベントが控えている場合、それらの変化を見据えてから購入を検討した方が、後々の後悔を避けることができます。

- 賃貸暮らしに満足しており、住まいへのこだわりが強くない:

- 家賃を払い続けることに抵抗がなく、住み替えの自由度を重視するのであれば、無理に購入する必要はありません。

5.3. 賢い選択のためのロードマップ

- 自己分析:

- 現在の世帯年収、貯蓄額、毎月の支出、将来のライフプラン(結婚、出産、転勤の可能性など)を明確にする。

- 住宅ローン返済に充てられる月々の金額を具体的に算出する。

- マイホームに求める条件(エリア、広さ、間取り、築年数、設備など)をリストアップし、優先順位をつける。

- 情報収集:

- 新築マンション、中古マンション、リノベーション物件など、幅広い選択肢について情報収集を行う。

- 希望エリアの不動産価格の相場や、過去の価格推移を調べる。

- 住宅ローンの金利タイプ(変動金利、固定金利)や、金融機関ごとの金利差を比較検討する。

- 不動産会社やファイナンシャルプランナーなどの専門家に相談し、客観的な意見を聞く。

- シミュレーション:

- 複数の物件価格と住宅ローン金利で、月々の返済額、総返済額、諸費用などを詳細にシミュレーションする。

- 万が一、収入が減少した場合や金利が上昇した場合のリスクも想定し、対応策を検討する。

- 家族会議:

- パートナーや家族と、上記で得た情報やシミュレーション結果を共有し、十分に話し合う。

- 全員が納得できる結論を導き出すことが重要。

- 決断と行動:

- 「今買う」と決めたら、迅速に行動を開始する。

- 「後で買う」と決めたら、具体的な貯蓄目標を設定し、市場の動向を定期的にチェックしながら、次の機会を待つ。

6. まとめ:焦らず、しかし着実に

新築マンションの価格高騰は、多くの人にとって頭の痛い問題です。しかし、この状況を悲観的に捉えるだけでなく、多様な選択肢があることを理解し、自分に合った最適な戦略を見つけることが重要です。

「お金を貯めてから家を買う」という堅実な考え方も大切ですが、近年の物価上昇や金利動向を考えると、必ずしもそれが最善とは限りません。中古マンションという選択肢や、将来の住み替えを前提とした「ステップアップ方式」も、現代のライフスタイルに合った賢い選択となり得ます。

焦って無理な購入をすることも、決断を先延ばしにしすぎて機会を逸することも避けたいものです。大切なのは、現状を正確に把握し、将来を見据えた上で、自分にとって最も納得のいく決断をすること。

マイホーム購入は、人生における大きな買い物です。本記事が、あなたが理想の住まいを手に入れるための羅針盤となり、賢い選択をするための一助となれば幸いです。焦らず、しかし着実に、あなたの夢の実現に向けて歩みを進めてください。