「毎月いくらまで趣味の買い物に使っていいんだろう…」

節約が趣味のあなたなら、一度はこんな悩みを抱えたことがあるのではないでしょうか。せっかく貯めたお金を趣味に使うことに、どこか罪悪感を感じてしまう。もっと貯めるべきなのではないか、将来が不安だ…そんな気持ち、よく分かります。

しかし、考えてみてください。人生は一度きりです。未来のために貯蓄することも大切ですが、今の自分を豊かにする「消費」もまた、人生を彩る上で欠かせない要素です。

この記事では、そんな節約家のあなたが、罪悪感なく趣味にお金を使うための究極の思考法をご紹介します。それは、「未来の自分への投資」という視点を持つことです。

1. 漠然とした不安を「具体的な数字」で打ち破る

まず、あなたの心の中にある漠然とした「将来への不安」を具体的な数字に落とし込みましょう。例えば、手取り25万円で生活費を除いた10万円のうち、いくらを趣味に回せるのか。その答えは、あなたが「いつ、いくら」必要だと考えているかによって変わってきます。

多くの節約家が陥りやすいのは、「とにかく貯めなければ」という思考停止です。しかし、具体的な目標額を設定することで、その目標達成に必要な金額が明確になり、それ以外の「余剰資金」が見えてきます。

具体例1:30年後の資産形成から逆算する「未来の自分への安心料」

あなたは今、毎月1万円を趣味に使いたいと思っていますか?もしその1万円を投資に回したら、30年後にいくらになるのか。そして、その金額があなたの将来にとって十分なものなのか。具体的な数字で見ていきましょう。

【ケース1:毎月1万円を趣味に使う場合】

- 初期投資額:0円

- 毎月の積立金額:0万円

- 積立期間:30年

→30年後に残る金額:0万円

【ケース2:毎月1万円を積立投資に回す場合】

- 運用利回り:年5%

- 初期投資額:0円

- 毎月の積立金額:1万円

- 積立期間:30年

この条件で計算すると、30年後に積み立てたお金は約818万円になります。

以下も資産シミュレーションサイトを参考

どうでしょうか?毎月1万円を投資に回すだけで、30年後には約818万円もの資産が形成されるのです。この数字を見て、あなたはどのように感じますか?

「818万円あれば、老後の生活が少し楽になるかも…」

「でも、これだけで本当に足りるのだろうか…」

もし、この金額で「足りない」と感じるのであれば、それはあなたが「もっと大きな安心」を求めている証拠です。

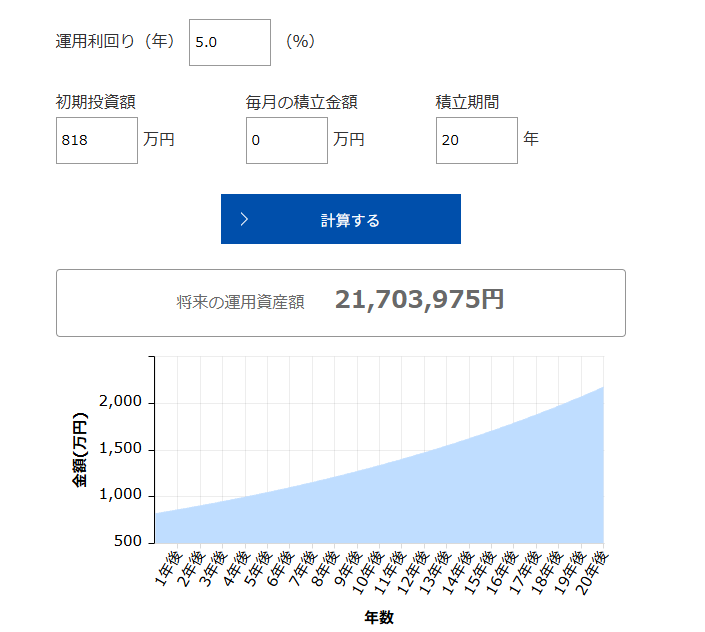

では、もしこの約818万円を、さらに20年間投資に回し続けたとしたらどうなるでしょうか?(60歳で一度全額引き出し、それを元本として運用するイメージ)

【ケース3:30年後に得た830万円をさらに20年間投資に回す場合】

- 運用利回り:年5%

- 初期投資額:818万円

- 毎月の積立金額:0円

- 積立期間:20年

この条件で計算すると、20年後に得られる金額は約2,170万円

なんと、約2,170万円にもなるのです。

この数字を見て、あなたはどのように感じますか?

「30年後に830万円、さらにその20年後(80歳)に2,170万円…これだけあれば、老後の不安はかなり解消されそうだ!」

「毎月1万円を我慢するだけで、こんなにも未来が変わるのか!」

このように、具体的な数字を見ることで、漠然とした不安が「未来の自分への確かな安心料」へと変わります。そして、この安心料を確保した上で、残ったお金を趣味に使うことの「納得感」が生まれてくるのです。

2. 物価上昇を考慮した「真の必要額」を把握する

しかし、ここで忘れてはならないのが「物価上昇」です。今と同じ金額で、30年後も同じものが買えるとは限りません。

多くの経済機関は、2025年の日本の消費者物価指数(総合)の上昇率を、現在のところ+1%~+2%程度と予測しています。ここでは仮に、年率2%の物価上昇が30年間続いたと仮定してシミュレーションしてみましょう。

現在の物価を100とした場合、30年後の物価は以下の計算式で求められます。

物価{n年後} = 現在の物価*(1 + 0.02(物価上昇率))

この式に数値を当てはめます。

物価{30年後 = 100円* (1 + 0.02)^30

計算すると、30年後には現在の物価の約1.81倍になっていると推測されます。現在の100円のものが、30年後には約181円になっているということです。

この物価上昇を考慮すると、あなたが「老後に使いたい金額」も再考する必要があります。

例えば、あなたが60歳から80歳までの20年間で、趣味や旅行に年間50万円使いたいと考えているとします。現在の価値で計算すると、20年間、毎年50万円 = 1,000万円 が必要になります。

しかし、30年後の物価を考慮すると、この1,000万円では足りません。

1,000万円 *1.81 = 1,810万円

つまり、60歳になった時点で、現在の価値で1,000万円相当の消費をするためには、約1,810万円が必要になるということです。

さらに、今50万円の旅行も物価上昇で、50万*1.81倍で年間90万円かかるようになっていると仮定すると、現在の価値で 90万円*20年 = 1,800万円が必要になります。

3. 「目標到達額」から逆算する「毎月の積立額」

さて、あなたが「60歳になった時点で、物価上昇を考慮して約1,800万円が必要だ」と明確になったとしましょう。

この1,800万円を30年後に貯めるためには、毎月いくら積立投資に回せば良いのでしょうか?

【目標:30年後に3,000万円を貯める】

- 運用利回り:年5%

- 初期投資額:0円

- 積立期間:30年

- 目標金額:1,800万円

この条件で毎月の積立金額を逆算すると、約2-3万円となります。

つまり、手取り25万円のあなたが、将来の安心のために「毎月約3万円」を積立投資に回せば、物価上昇を考慮した上での老後の趣味・娯楽資金が確保できるという結論になります。

4. 罪悪感なく趣味にお金を使う究極の思考法

ここまで具体的な数字を見てきました。ここからが、節約家のあなたが罪悪感なく趣味にお金を使うための思考法の核心です。

あなたの手取り25万円のうち、生活費を除いて残る10万円。

そのうち、将来の安心のために必要な積立額は「約3万円」でした。

ということは、残りの約7万円は、毎月罪悪感なく趣味の買い物に使って良いということになります。

もちろん、これはあくまでシミュレーションであり、あなたの収入や生活費、将来設計によって変動します。しかし、このように具体的な数字で将来の必要額を把握し、それを確保するための積立額を明確にすることで、それ以外の「余剰資金」は、今のあなたが自由に使えるお金になるのです。

「毎月3万円さえ投資し続ければ、将来の安心は確保できる。それなら、残りの7万円は好きなことに使っても大丈夫だ!」

この思考法こそが、節約家のあなたが罪悪感なく趣味にお金を使うための強力な武器となります。

さらに納得感を高めるためのポイント

- 転職や昇給で収入が増えたら、積立額を増やすか、趣味に回す金額を増やすか考える。

- 収入が増えた分を全額趣味に回すのではなく、まずは目標の積立額を確実に達成できているか確認しましょう。もし余裕があれば、積立額を増やしてさらに将来の安心を高めるか、趣味に使える金額を増やすか、柔軟に選択できます。

- 趣味の費用も「未来への投資」と捉える。

- 趣味は単なる消費ではありません。自己成長、ストレス解消、新しいスキルの習得、人との繋がりなど、精神的な豊かさをもたらす「投資」と考えることもできます。未来の自分が、今の自分の趣味のおかげで、より豊かな人生を送れていると感謝する日が来るかもしれません。

- 「メリハリ消費」を意識する。

- 毎月定額を趣味に使うだけでなく、時には大きな目標を設定し、そのために貯蓄する期間を設けるのも良いでしょう。例えば、「3ヶ月貯めて、欲しかったあの高価なカメラを買う!」といった目標は、節約のモチベーションにも繋がります。

- 家族やパートナーと話し合う。

- もし家族がいる場合は、将来設計やお金の使い方についてオープンに話し合いましょう。共通の目標を持つことで、より効果的な家計管理が可能になります。

まとめ:未来の自分に感謝される賢い消費を

節約は素晴らしい習慣ですが、それが過度な我慢に繋がり、今の人生を楽しむことを妨げてしまうのは本末転倒です。

「今、我慢して30年後にいくら残るか」を計算し、さらに「物価上昇を考慮した真の必要額」を把握する。そして、「その目標を達成するために毎月いくら積立が必要か」を明確にする。

このプロセスを経ることで、あなたは漠然とした将来への不安から解放され、「これだけは確保する」という明確なラインを持つことができます。そのラインを超えたお金は、今のあなたが罪悪感なく、心から楽しむために使える「自由なお金」なのです。

未来の自分に感謝されるような、賢い消費を実践し、充実した毎日を送ってください。あなたの節約は、未来の自分を豊かにするための「投資」であり、今の自分を幸せにするための「消費」なのですから。

おすすめのポイ活・投資

そうはいってもまずは目の前の生活となるかもしれません。

このブログでは理想の生活を過ごすために、ポイ活や投資などで生活を楽にする方法を紹介しています。

ポイ活と言っても、数ポイントをちまちま稼いだり、広告を見てスマホが占有されてしまうようなものはおすすめしません。

①ポイントサイトを経由して、

①ポイントサイトを経由して、証券口座を開設したりクレジットカードを作成してポイントゲット!

②ポイ活でゲットしたポイントで節約

③節約したお金で投資

の①~③を繰り返して、月1万ポイントからでもゲットした方が圧倒的に生活に余裕が出てきます。

下記の記事もぜひ参考にしてみて下さい!

このブログでは他にも証券口座でのNISAの投資方法など、投資関係についても解説しているので、

ぜひ挑戦してみてください。

その他のポイ活

その他今月無料でできるポイ活でお得だったものを載せておきます。

最近はダウンロードとアカウント作成だけでポイントがもらえるポイ活がお得です。

TikTok Lite

TikTok Liteをダウンロードしてニックネームなどを登録するだけで2,000円分のポイントをもらえます。

もらったポイントはPayPayポイントや楽天ポイントなど自分の好きなポイントに交換することができます。

私の場合は1分でもらえたので、楽天ポイントに交換しました!

▼ダウンロードはこちらからどうぞ!

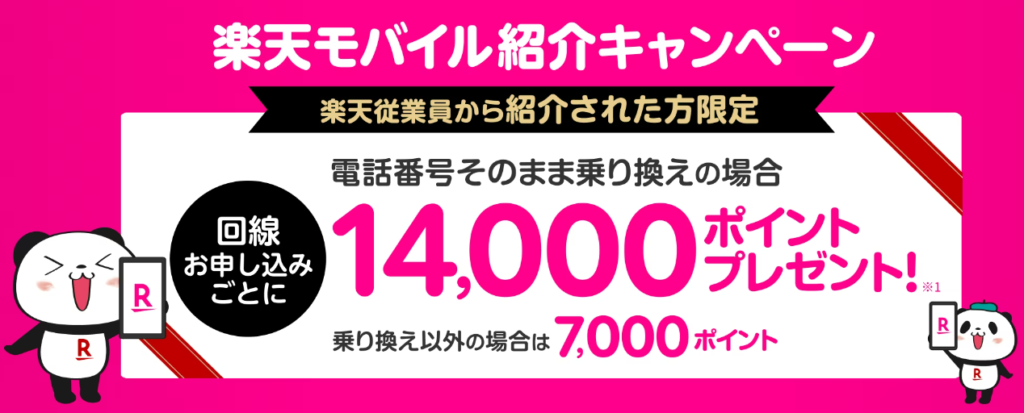

楽天モバイル

楽天モバイル契約で実質1年以上無料になるキャンペーン中!

乗り換えで14,000ポイント(13,000ポイント+楽天関係者の紹介でさらに1,000ポイント増量中)

新規契約で7,000ポイントプレゼント!

(※以前契約したことがある方や2回線目の申し込みをされる方なども対象)

①楽天会員に登録(所要時間2分)※すでに楽天会員の方は不要です!

無料で簡単に新規登録できます。必要なのは名前とメールアドレスのみ!

▼楽天公式の会員登録ページはこちら!

②楽天モバイル紹介キャンペーンページから申し込み

下記キャンペーンページより申し込むとポイントが還元されます。

▼キャンペーンの詳細についてはこちら!

家電

家電を買う際は大量のポイントを獲得して少しでも安く買いたいもの。

こちらの記事では10%OFFで買う方法など、洗濯機を例にあげておすすめについて解説しています。

ビットコイン

余ったら楽天ポイントを100ポイントからビットコインに交換するアプリ「楽天ウォレット」など、

ビットコインを無料で入手できる方法について、下の記事で詳しく解説しています。

ANA Pocket

5,000ポイントもらえる紹介キャンペーン実施中です。

5,000ポイントを入手してスタートダッシュしたい方は、

下記のリンクからアプリをダウンロードしてみてください。

ANA Pocketで毎月1,000マイル貯める方法については下記記事にて紹介しています。