「老後2000万円問題」が叫ばれる現代において、自助努力による資産形成の重要性は増すばかりです。そんな中、国が強力に推進しているのが個人型確定拠出年金、通称「iDeCo(イデコ)」。その最大の魅力は、なんといっても強力な節税効果にあります。

しかし、「iDeCoってよく聞くけど、結局何がお得なの?」「税金が安くなるってどういうこと?」と疑問に思っている方も少なくないでしょう。また、いざ加入を検討しても、複雑な制度や専門用語に戸惑ってしまうこともあるかもしれません。

この記事では、iDeCoの節税効果を所得税・住民税の観点から徹底的に解説し、さらに見落としがちな「退職所得控除」という出口戦略の重要性、そして制度改正によって変わった「10年」というキーワードの持つ意味まで、初心者の方にも分かりやすく、そして深く掘り下げてご紹介します。

あなたの豊かな老後を築くための第一歩として、ぜひ最後までお読みください。

1. iDeCoの節税効果はなぜすごい?所得税・住民税からのアプローチ

iDeCoの最大の魅力は、3つの段階で税制優遇が受けられる「トリプルメリット」にあります。中でも、毎月の掛金が所得税・住民税から控除される「掛金拠出時」の優遇は、その節税効果を最も実感しやすいポイントです。

1-1. 掛金が全額所得控除!所得税・住民税の負担を大幅軽減

iDeCoに拠出した掛金は、その全額が「小規模企業共済等掛金控除」として、所得税の計算のもととなる所得から差し引かれます。さらに、この所得控除は住民税の計算にも適用されます。

具体的に見ていきましょう。

所得税の仕組み

所得税は、あなたの年収から各種控除を差し引いた「課税所得」に対して、決められた税率をかけて計算されます。iDeCoの掛金が全額所得控除されるということは、あなたの課税所得がその分少なくなるということです。

「課税所得」は、課税支給額からさらに以下の4つの社会保険料を控除して計算します。

- 健康保険料

- 介護保険料(40歳以上の場合)

- 厚生年金保険料

- 雇用保険料

例えば、年収500万円で課税所得が300万円の人が、毎月2万円(年間24万円)をiDeCoに拠出したとします。この場合、課税所得は300万円 – 24万円 = 276万円となり、24万円分が非課税になるわけです。

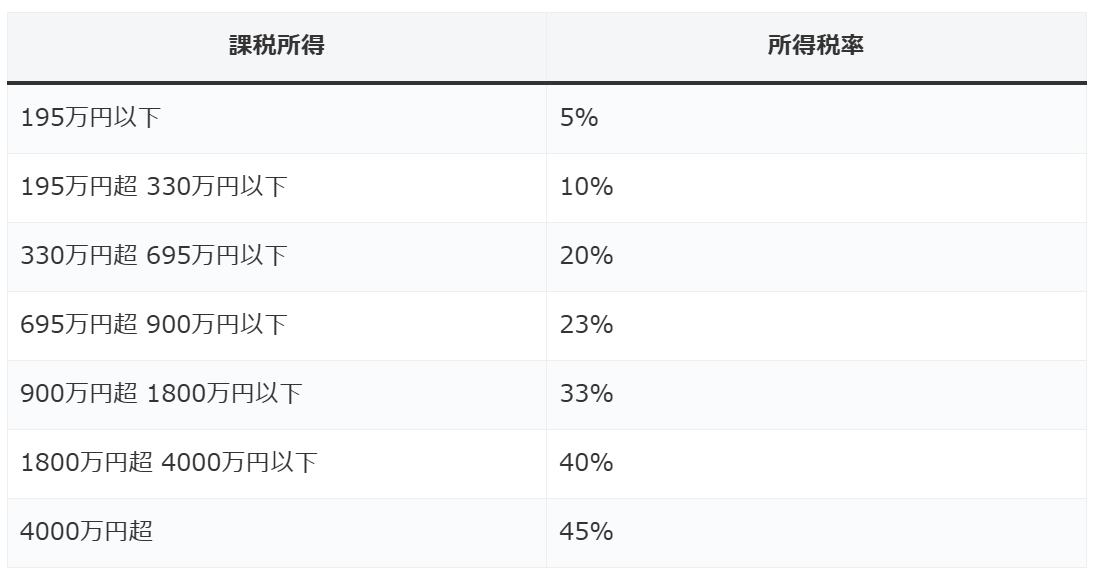

所得税の税率は、課税所得に応じて段階的に上がっていく「累進課税」方式が採用されています。あなたの所得税率が高いほど、iDeCoの節税効果は大きくなります。

| 課税所得 | 所得税率 |

|---|---|

| 195万円以下 | 5% |

| 195万円超 330万円以下 | 10% |

| 330万円超 695万円以下 | 20% |

| 695万円超 900万円以下 | 23% |

| 900万円超 1800万円以下 | 33% |

| 1800万円超 4000万円以下 | 40% |

| 4000万円超 | 45% |

(※復興特別所得税は考慮していません)

上記の例で、課税所得300万円の人(所得税率が10%)の場合、iDeCoの拠出による所得税の軽減額は、24万円 * 10% = 2万4000円となります。

住民税の仕組み

住民税は、所得割と均等割で構成されており、iDeCoの掛金は所得割の計算にも影響を与えます。住民税の所得割の税率は、多くの自治体で一律10%(都道府県民税4%+市区町村民税6%)です。

上記の例で、住民税の軽減額は、24万円 *10% = 2万4000円となります。

つまり、このケースでは年間2万4000円(所得税)+ 2万4000円(住民税)= 4万8000円もの税金が軽減されることになります。これは、毎月4,000円分の手取りが増えることと同じ効果です。

1-2. 所得控除による節税効果のシミュレーション

あなたの年収とiDeCoの掛金に応じて、どのくらいの節税効果があるのか具体的に見てみましょう。

シミュレーション条件

- iDeCo掛金:月額2万円(年間24万円)

- 住民税率:10%

- その他の控除は考慮しない簡易シミュレーション

| 年収(概算) | 課税所得(目安) | 所得税率 | 所得税軽減額 | 住民税軽減額 | 年間合計節税額 |

|---|---|---|---|---|---|

| 300万円 | 150万円 | 5% | 1万2000円 | 2万4000円 | 3万6000円 |

| 400万円 | 250万円 | 10% | 2万4000円 | 2万4000円 | 4万8000円 |

| 500万円 | 350万円 | 20% | 4万8000円 | 2万4000円 | 7万2000円 |

| 600万円 | 450万円 | 20% | 4万8000円 | 2万4000円 | 7万2000円 |

| 700万円 | 550万円 | 20% | 4万8000円 | 2万4000円 | 7万2000円 |

| 800万円 | 650万円 | 20% | 4万8000円 | 2万4000円 | 7万2000円 |

(※年収と課税所得の目安は、給与所得控除や基礎控除などを考慮した概算であり、実際の課税所得とは異なります。あくまで節税効果のイメージを掴むためのものです。)

この表からもわかるように、年収が高く、所得税率が高い人ほど、iDeCoの節税効果は大きくなります。例えば、年収500万円で所得税率20%の人であれば、年間7万2000円もの税金が軽減されるのです。これは、投資の利回りとは別に、確実に得られる「リターン」と考えることができます。

1-3. 運用益も非課税!複利効果を最大限に活かす

iDeCoの2つ目の税制優遇は、運用期間中に得られた利益(分配金や売却益)が非課税になる点です。通常、投資で得た利益には約20%の税金がかかりますが、iDeCoではこの税金が一切かかりません。

この非課税メリットは、長期運用において絶大な効果を発揮します。税金が引かれない分、利益が再投資され、さらに利益を生み出す「複利効果」が最大限に働くため、資産が雪だるま式に増えていく可能性が高まります。

例えば、年間5%の利回りで運用した場合、通常であれば5%の利益から約20%の税金が引かれて手元に残るのは4%の利益ですが、iDeCoなら丸々5%が再投資されるのです。この差は、運用期間が長くなればなるほど、大きな差となって現れます。

2. 見落としがちな「退職所得控除」という出口戦略

iDeCoの3つ目の税制優遇は、積立金を受け取る際に適用される「退職所得控除」または「公的年金等控除」です。特に、一時金として受け取る場合に適用される「退職所得控除」は、その控除額の大きさと優遇税制により、非常に強力な出口戦略となります。

2-1. 退職所得控除とは?

退職所得控除は、退職金にかかる税金を計算する際に適用される特別な控除です。iDeCoの積立金を一時金として受け取る場合も、この退職所得控除が適用されます。

退職所得控除額は、勤続年数(iDeCoの加入期間)に応じて計算されます。

- 勤続年数20年以下の場合: 40万円*勤続年数

(控除額が80万円に満たない場合は80万円) - 勤続年数20年超の場合: 800万円 + 70万円* (勤続年数 – 20年)

例えば、iDeCoに30年間加入していた場合、退職所得控除額は次のようになります。

800万円 + 70万円 * (30年 – 20年) = 800万円 + 70万円 * 10年 = 800万円 + 700万円 = 1500万円

つまり、30年間iDeCoに拠出し、その積立金が1500万円以下であれば、全額非課税で受け取れる可能性があるということです。これは非常に大きなメリットです。

2-2. 退職所得の優遇税制

退職所得控除が適用された後の課税対象額(退職所得金額)は、さらに優遇された計算方法で税金が算出されます。

退職所得金額の計算式

(退職金の総額 – 退職所得控除額)/2

このように、控除後の金額がさらに半分に減額されるため、税金が非常に安くなります。この退職所得金額に対して、通常の所得税率が適用されます。

具体的な例

iDeCoの積立金が2000万円、加入期間が30年の場合を考えてみましょう。

- 退職所得控除額の計算: 1500万円

- 課税対象額の計算: (2000万円 – 1500万円) / 2 = 500万円/2 = 250万円

この250万円に対して所得税が課税されます。仮に所得税率が10%だったとしても、税額は250万円*10% = 25万円と、2000万円というまとまった金額を受け取るにしては非常に低い税額に抑えられます。

もし、この2000万円を通常の金融商品で運用していて、利益が出ていたとしたら、その利益に対して約20%の税金がかかります。iDeCoの退職所得控除がいかに強力な優遇税制であるかがお分かりいただけるでしょう。

2-3. 他の退職金との合算に注意!

注意が必要なのは、iDeCoを一時金として受け取る場合、会社から受け取る退職金など、他の退職金と合算して退職所得控除額が計算されるという点です。

もし、会社の退職金とiDeCoの一時金を同一年中に受け取る場合、退職所得控除額は両方の合計額に対して適用されます。この際、控除額を使い切ってしまうと、iDeCoの税制メリットが薄れてしまう可能性があります。

退職金とiDeCoの受け取り時期をずらす

この問題を避けるためには、受け取り時期をずらすことが有効な戦略となります。

- 会社からの退職金を受け取った年とは別の年にiDeCoの一時金を受け取る。

具体的には、退職金を受け取った年の翌年以降にiDeCoを受け取ることで、それぞれ独立した退職所得控除を適用することができます。

ただし、退職所得控除には「前年以前19年内に退職金を受け取っている場合、その勤続年数と重複する期間は控除額の計算から除外される」というルールがあります。つまり、以前に退職金を受け取っている場合でも、20年以上の期間が空いていれば、再度満額の退職所得控除が適用される可能性があります。

このあたりは個々の状況や税制改正によって複雑になるため、具体的な受け取り時期については、税理士や金融機関に相談することをおすすめします。

3. 改正で10年に!iDeCoの受給開始年齢と出口戦略の柔軟性

iDeCoの制度は、より多くの人が老後資金形成に活用できるよう、度々改正が行われています。その中でも、2022年5月の改正で注目すべきは、iDeCoの老齢給付金の受給開始年齢の上限が75歳まで引き上げられたことです。

3-1. 受給開始年齢の上限が70歳から75歳へ

これまでiDeCoの老齢給付金の受給開始は、原則60歳から70歳までの間に選択する必要がありました。しかし、人生100年時代と言われる現代において、70歳以降も働く人が増え、より長く資産運用を続けたいというニーズが高まっていました。

今回の改正により、受給開始年齢の上限が75歳まで延長されたことで、以下のメリットが考えられます。

- 運用期間の延長: 60歳以降も資産を運用し続けることで、さらに複利効果を享受し、資産を増やすチャンスが広がります。

- 受け取り時期の柔軟性: 自身のライフプランや経済状況に合わせて、より最適なタイミングで年金や一時金を受け取ることが可能になりました。例えば、60歳で定年退職しても、70歳までiDeCoの運用を続け、その間に他の収入で生活を賄い、70歳以降にiDeCoを受け取る、といった選択肢も生まれます。

- 他の退職金との兼ね合い: 先述した退職所得控除の合算を避けるために、iDeCoの受け取り時期を遅らせるという戦略も取りやすくなりました。

3-2. iDeCoの加入期間が「10年」に満たない場合の注意点

iDeCoの老齢給付金を受け取るためには、原則として「通算加入期間が10年以上」である必要があります。

もし、iDeCoの加入期間が10年に満たない場合、老齢給付金を受け取れる年齢が繰り下げられます。

- 通算加入期間が8年以上10年未満の場合: 61歳から受給可能

- 通算加入期間が6年以上8年未満の場合: 62歳から受給可能

- 通算加入期間が4年以上6年未満の場合: 63歳から受給可能

- 通算加入期間が2年以上4年未満の場合: 64歳から受給可能

- 通算加入期間が1ヶ月以上2年未満の場合: 65歳から受給可能

この「10年」という期間は、iDeCoの加入を検討する上で非常に重要なポイントです。例えば、55歳からiDeCoに加入した場合、60歳になった時点では加入期間が5年であるため、すぐに老齢給付金を受け取ることはできません。この場合、加入期間が10年になる65歳まで待つ必要があります。

したがって、iDeCoを始める際は、ご自身の年齢と、いつから受け取りたいかを考慮し、加入期間が10年以上になるように計画することが大切です。

3-3. 60歳以降もiDeCoに加入できる「特定運用指図者」から「運用指図者」への変更

iDeCoは原則60歳まで掛金を拠出できますが、2022年5月の制度改正で、60歳以降もiDeCoの掛金拠出が可能な対象者が拡大されました。

これまで、60歳以降に掛金拠出ができるのは、国民年金の被保険者(特に国民年金に任意加入している人など)に限られていました。しかし、改正後は、60歳以上65歳未満の厚生年金被保険者も、iDeCoの掛金拠出が可能になりました。

これは、60歳以降も働き続ける人が増えている現状に合わせたもので、より長くiDeCoの税制メリットを享受しながら、老後資金を形成できるようになったことを意味します。

ただし、60歳以降の掛金拠出には以下の条件があります。

- 国民年金の被保険者であること

- 他の企業型確定拠出年金や公務員共済など、他の年金制度に加入していないこと

- iDeCoの加入者資格があること(国民年金保険料の免除を受けていないなど)

この改正により、例えば50代後半からiDeCoを始めた人でも、60歳以降も掛金を拠出し続けることで、より早く「通算加入期間10年」の条件をクリアし、60歳から老齢給付金を受け取れるようになる可能性も広がりました。

まとめ:iDeCoで賢く豊かな老後を築こう!

iDeCoは、その強力な税制優遇によって、あなたの老後資金形成を力強く後押ししてくれる制度です。

- 掛金拠出時: 所得税・住民税の負担を大幅に軽減

- 運用期間中: 運用益が非課税で複利効果を最大化

- 受け取り時: 退職所得控除などによる優遇税制

特に、所得税率が高い人ほど、毎年の節税効果を大きく実感できるでしょう。そして、見落とされがちな「退職所得控除」は、まとまった金額を受け取る際の税負担を劇的に軽減する強力な出口戦略となります。

また、制度改正によって受給開始年齢の上限が75歳に引き上げられ、60歳以降も掛金拠出が可能になったことで、より柔軟な資産形成と出口戦略の選択肢が広がりました。

ただし、iDeCoは途中で引き出すことができない「原則60歳までロックアップされる」という制約があります。そのため、無理のない範囲で掛金を設定し、長期的な視点で資産形成に取り組むことが重要です。

iDeCoは、単なる貯蓄ではなく「賢く税金と向き合いながら、未来の自分への投資」です。この機会にiDeCoの活用を真剣に検討し、あなたの豊かな老後を築くための第一歩を踏み出してみてはいかがでしょうか。

【iDeCoを始める前に確認しておきたいこと】

- 加入資格の確認: 会社員、公務員、自営業者、専業主婦など、それぞれの立場によって掛金の上限額が異なります。

- 金融機関の選択: 運営管理手数料や商品のラインナップ(投資信託の種類など)は金融機関によって異なります。

- 商品選び: 自身の投資経験やリスク許容度に合わせて、適切な投資信託を選びましょう。

これらの情報を参考に、ぜひiDeCoで賢く老後資金を準備してください。

おすすめのポイ活・投資

そうはいってもまずは目の前の生活となるかもしれません。

このブログでは理想の生活を過ごすために、ポイ活や投資などで生活を楽にする方法を紹介しています。

ポイ活と言っても、数ポイントをちまちま稼いだり、広告を見てスマホが占有されてしまうようなものはおすすめしません。

①ポイントサイトを経由して、

①ポイントサイトを経由して、証券口座を開設したりクレジットカードを作成してポイントゲット!

②ポイ活でゲットしたポイントで節約

③節約したお金で投資

の①~③を繰り返して、月1万ポイントからでもゲットした方が圧倒的に生活に余裕が出てきます。

下記の記事もぜひ参考にしてみて下さい!

このブログでは他にも証券口座でのNISAの投資方法など、投資関係についても解説しているので、

ぜひ挑戦してみてください。

その他のポイ活

その他今月無料でできるポイ活でお得だったものを載せておきます。

最近はダウンロードとアカウント作成だけでポイントがもらえるポイ活がお得です。

TikTok Lite

TikTok Liteをダウンロードしてニックネームなどを登録するだけで2,000円分のポイントをもらえます。

もらったポイントはPayPayポイントや楽天ポイントなど自分の好きなポイントに交換することができます。

私の場合は1分でもらえたので、楽天ポイントに交換しました!

▼ダウンロードはこちらからどうぞ!

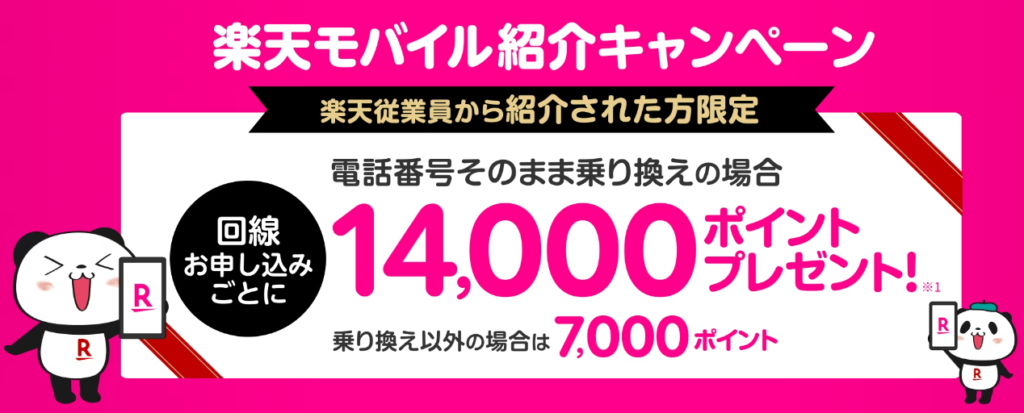

楽天モバイル

楽天モバイル契約で実質1年以上無料になるキャンペーン中!

乗り換えで14,000ポイント(13,000ポイント+楽天関係者の紹介でさらに1,000ポイント増量中)

新規契約で7,000ポイントプレゼント!

(※以前契約したことがある方や2回線目の申し込みをされる方なども対象)

①楽天会員に登録(所要時間2分)※すでに楽天会員の方は不要です!

無料で簡単に新規登録できます。必要なのは名前とメールアドレスのみ!

▼楽天公式の会員登録ページはこちら!

②楽天モバイル紹介キャンペーンページから申し込み

下記キャンペーンページより申し込むとポイントが還元されます。

▼キャンペーンの詳細についてはこちら!

家電

家電を買う際は大量のポイントを獲得して少しでも安く買いたいもの。

こちらの記事では10%OFFで買う方法など、洗濯機を例にあげておすすめについて解説しています。

ビットコイン

余ったら楽天ポイントを100ポイントからビットコインに交換するアプリ「楽天ウォレット」など、

ビットコインを無料で入手できる方法について、下の記事で詳しく解説しています。

ANA Pocket

5,000ポイントもらえる紹介キャンペーン実施中です。

5,000ポイントを入手してスタートダッシュしたい方は、

下記のリンクからアプリをダウンロードしてみてください。

ANA Pocketで毎月1,000マイル貯める方法については下記記事にて紹介しています。