都内で会社員をしているShoheiと申します。

この記事では新NISAをきっかけに増えてきた、「金融資産○○万円で人生変わる!」というフレーズについて私の素人考えを書いています。

自己紹介

新卒4年目、自分の人生を楽しむためにお金を使いつつ、余ったお金の投資と節約を組み合わせて資産を増やしています。

隙間時間に副業や資格の勉強、筋トレなどをしています。

時間が味方になる長期投資をコツコツしつつ、若いうちにしかできない体験にもお金を使いながら、

バランスよく生活することが目標です。

と、きれいなことを書いていますが、結局面白そうなポイ活があれば時間を切り売りして時間を無駄にしてしまっています、、、

Xのアカウントは一応こちら

(たまにしか投稿しない上に、ポイ活と投資のことばかりです)

金融資産1,000万円で人生は本当に変わるのか?

「私の人生は少し変わった、変わらない人がほとんど」が結論です。

私個人の場合

①変わったこと

・長い目で見れば、1年で100万円ずつ働かずに資産が増えていく可能性がある(インデックス投資を30年間続けた場合の1年間の平均利回り10.4%を参照した場合)

・節約しすぎずに自分でも1,000万円継続して貯めることができたという自信

②変わらないこと

・目標金額まではこのお金は取り崩せないので結局生活はあまり変わらない

・暴落時の絶望感が大きい

といった感じです。

実際に2024年8月の歴史的な大暴落では、1,000万近くあった資産が一日で100万円以上減り、

初めての暴落ということもあり、節約と投資なんてやめようかなと思いました。

また、1,000万資産があってもメンタル以外あまり変わらない生活にこれを何年も続けるのか、、、という迷いも生まれました。

しかし、

・実際には暴落時にできることがなく傍観(追加投資用の現金もそこまで多くないため)

・資産よりも生活の充実への思考のシフト

に加えて、

2024年10月には1,000万円、2025年6月には1,500万円という大台を突破したことで、

少し人生が前向きになった気がします。

人生が変わらないパターン①資産を取り崩し始める人

ある程度の資産(特に1,000万円程度)に到達すると、資産の増加が停滞する人が多いと言われています。

これにはいろいろ理由があると思われますが、

1、先の長さに絶望する

2、家庭環境が変わって支出が増える

などが多いようです。

(ここでは

・1,000万円をインデックスに投資

・年利回りが年10%(NISA口座で運用しない場合は税金を引いて8%)

として考えています)

1、先の長さに絶望する

20代の年収の中央値である約300万円から、生活費や交際費を6-7割として1年で貯金できる額を100-120万円としましょう。

①貯蓄のみ

1,000万円貯めるのに大体8年から10年かかると思われます。

②貯蓄+投資

そこから全額を投資に回すことができるわけではないので、3割は現金で保持するとして7-8割を投資に回すとしましょう。

上記の金融庁のシュミレーションに入力してみると、、、

仮に30年間投資した場合の利回り「10%」で資産が増えるとしても、金融資産1,000万円に到達するにはやはり7-8年かかる計算になります。

③絶望

確かに年収は上昇することが多いので、もう少し早くなる可能性は高いです。

しかし、周囲は「30,40代になれば年収もっとあがるんだからその時貯めたほうが楽じゃね?」

「若い頃は使ってたよ」などと言われ、7年なんて頑張れない、まあいいかと使う気になります。

確かに700万円稼ぐようになると、上記と似た割合で計算しても年間300万円は貯まる計算になります。

年収が上がってないうちに必死に頑張っても仕方ないなーなどと思ってしまうわけです。

私も最近はそんな気持ちです。

2、家庭環境が変わって支出が増える

そして、そういっているうちに、

・一人暮らしになったり(大学生の頃から一人暮らしの方も多いかもしれません)

・子供ができたり(同棲するだけの場合は二人で別々に住むよりは家賃・光熱費は節約できるかもしれません)

といったことが発生します。

そうすると、支出が増えて途端に貯蓄に回せるお金が大きく減って、まあいいかとなってしまったりします。

3、趣味への支出を我慢できない

お金のかかる趣味への支出を我慢できない人は、せっかく貯まった資産をあっという間に取り崩してしまう人も多いようです。

人生が変わらないパターン②節約しすぎる人

逆に節約しすぎる人も要注意です。(私は①②どちらのパターンでもありますが、②の傾向が強いです。)

そもそも精神的に豊かな生活をするためにお金を貯めていたはずが、節約しすぎることで逆に精神的に荒んでしまうことにつながります。

これは行き過ぎると「貧困妄想」などと言って、お金を使って減ることが怖くなってしまいます。

電気をつけないで生活したり、食事を節約しすぎたり、人間関係を失ってしまうことにつながります。

メディアでも話題になることもあるので、気になる人は検索してみてください。

では、どんな人が投資・貯蓄で人生を変えられるのか?

どれだけ資産が貯まっても①使うと減ってなくなる②ケチって使わないと生活が変わらない、と絶望的な答えが出てきました。

解決策はないのでしょうか?

この2つのパターンの共通点は「極端」または「劇的に変えたがる」ことです。

つまり裏を返せば、「バランス」よく「小さい変化を楽しむ」位でいると、

投資・貯蓄によって人生を変えられることができるかなと思います。

一生楽しめる趣味がある、人生を共に過ごしたい人がいる、やりたい仕事がある、

何か一つでもある人の方が、バランスを崩しすぎずに人生を楽しんで変えていけると思っています。

そしてもう一つ目標金額(そこまで貯まったらあとは使っても増えていく)を定めることです。

自分に必要な金融資産を計算する基準3選

私自身の体験に加え、周囲の人々と話していて感じたおすすめの基準を3つ紹介します。

①金融資産の30年平均利回り=生活費すべて

よく言われている方法なので、聞いたことがあるかもしれません。

例えば有名なS&P500の円安の影響を換算しない場合のこの30年間の平均利回りは10%程度です。

ここでは非課税となるNISAではなく、特定口座で投資・年20%税金が取られるとしましょう。

(2024年12月現在NISAの限度額は1,800万円であり、すべて特定口座で運用すると考えたほうが計算しやすいため)

(NISAで投資する場合はこの-20%がないと考えると、今のところはありがたい制度ということがわかりますね)

年300万円を生活費すべてとして必要な金融資産総額をAIに計算してもらうと、

X×10%×(100%-20%)=300万円

X=3,750万円

となります。

3,750万円あれば、生活費に300万円/年使えるということですね。

ただ、年300万だと子供の養育費までは換算していませんし、何かあったときに他に収入源がない、贅沢三昧というわけではないので飽きて仕事に戻ってしまう人も多い、というのは懸念点となるかもしれません。

また、必要な金額が多いところもハードルが高いですね。

②金融資産の30年平均利回り=家賃

資産を増やし続けている先輩が一人暮らしを始める一つの基準としていました。

同じく有名なS&P500の円安の影響を換算しない場合のこの30年間の平均利回りは10%程度を参考にしましょう。

ここでも非課税となるNISAは考えずに年20%税金が取られるとしましょう。

月8万円*12か月=約100万円の家賃を働かずに受け取って生活するとして必要な金融資産総額をここもAIで試算すると、

X×10%×(100%-20%)=100万円

X=1,250万円

となります。

20%の税金が取られないNISAの限度額に収まっているので、実際には1,000万円でも可能ですね。

家賃以外にも生活費はかなりかかるので、家賃+食費・光熱費など最低限の生活費で計算してみてもよいかもしれません。

投資にお金を回すための支出削減の取り組みの紹介

ここでは個人的な支出削減の取り組みを紹介しています。

副業

ポイ活・節約ばかり注目されますが、趣味や人間関係を切り詰めて100万円節約するよりも収入を100万円増やす方がいいと考えています。

ちょっとしたスポットワークなどの副業で収入を増やし、趣味や投資に回しています。

ポイ活

ポイ活は時間の無駄や情報の切り売りといわれますし、実際その通りだと思います。

しかし、自分の必要なカードの申し込みや日々何も考えずに使えるカードにつくポイントなどは意外と馬鹿にできません。

下記に私が労せずポイントを手に入れている手段をいくつか載せておきます。

ANA Pocket:最大約4,000円/月(月550円課金と移動で約1,000マイル)

VポイントカードPrime:毎月50,000円積立の場合1,500ポイント還元(WAONチャージでVポイント1.5%還元→WAONで楽天ギフトカード購入で1%還元→楽天キャッシュで投資信託積立で0.5%還元)

Line Pay VISA プリペイドカード:エントリーでVISAタッチの支払いが3%還元(三井住友などは対象にならない店舗がありますが、こちらは常時3%なので何も考えず使えています)→2025年4月で終了

楽天ポイント:つみたて投資毎月5万円の支払いを楽天カードにすることで最低毎月250ポイント(SBI証券では主に現金で投資しています。)

貯まったポイントはビットコインに積み立てて増やしています。

楽天モバイル:ふるさと納税などで楽天市場を利用するときにポイント5倍

ハピタス・モッピーなどのポイントサイト:カードや銀行口座を作るだけでポイントがもらえる。

(クレジットヒストリーを考えると作りすぎには注意)

外食

家族や友人との外食にはお金を惜しみませんが、

コンビニなどで余計なお菓子を買わないようにしています。

焼肉食べ放題のデザートやファミペイの無料クーポンの交換で十分。

毎日食べたくなる時期は、割引された商品だけ買うなどしています。

何より健康にいいです。

ブログ:目指せ収益1,000円/月

2022年:35記事

・はてなブログを開始し、日々のちょっとしたお金にまつわる楽しみや情報を発信

・これまでの受験やアルバイトの経験などを共有する別ブログを計画

2023年:100記事→15記事

・はてなブログで100日連続100記事達成

・WordPressに移行、15記事に整理し、初の収益化を達成

・仕事と勉強を言い訳に数か月放置も、1万PV達成

2024年:30記事

・仕事と勉強を言い訳にあまり進まず

・下半期は投資やポイ活に関する記事の更新頻度が増加

2025年:1-2記事/週

・仕事と勉強を言い訳にあまり深堀できず

・投資やポイ活に関する記事の更新頻度が増加

最終目標

・裁量を持って刺激的に働く。

・睡眠と趣味に没頭できる時間を確保する。

筆者の人生が変わる金融資産額は?

ということで私個人の結論としては、

1,ケチりすぎず使いすぎず2,目標設定金額を決める

ことで終わりのある無理のない継続をおすすめします。

私は家賃+生活費の月の支出が15万くらいですので、

また、仕事は続けていく予定(なるべく裁量のある好きな仕事に転職する予定)なので

働けなくなった時などを想定しその2倍が安心と考えて月30万=年360万

必要な金融資産xを計算すると

X×10%×(100%-20%)=360万円

X=4,500万円

(NISA口座なら約20%の税金がかからないので、

X×10%×100%=360万円

X=3,600万円)

となります。

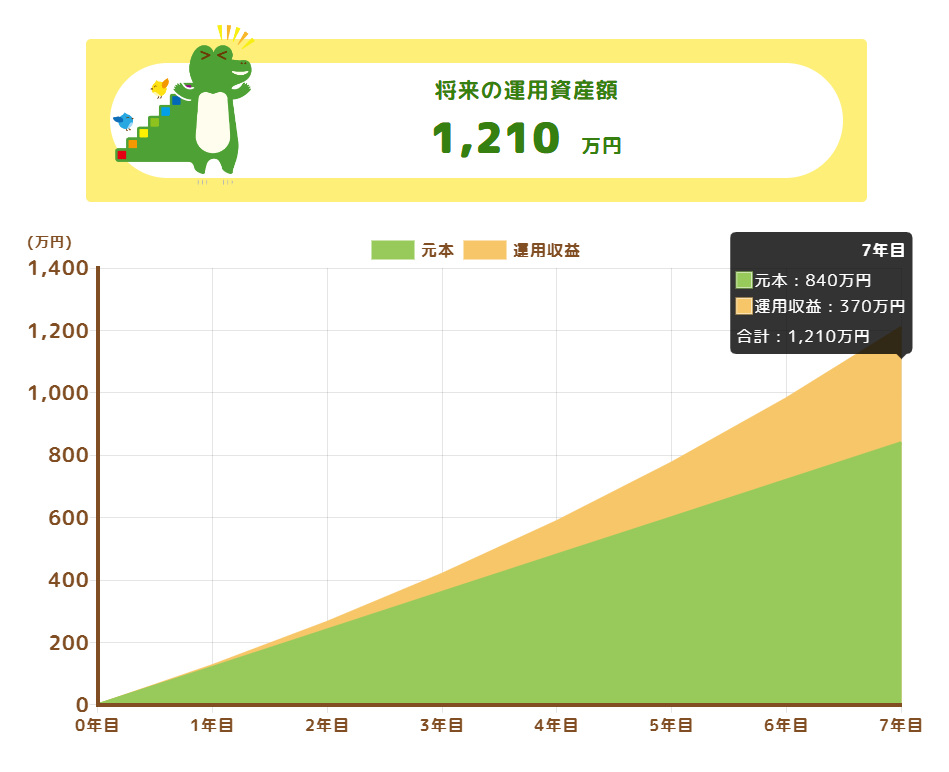

1年で300万増えたので、4,500-1,500=3,000万を達成するためには意外とあと10年くらいか?

と思いがちですが、、、

歴史的に見てもあり得ないくらい株価があがった2024年が含まれていて、

1,500万円の資産も実際のところは異様な株高を考えるともう少し実質資産は少ない気もしています。

しかし、友人の誘いを断らずに遊びに行けましたし、ご褒美に趣味にお金も使っています。

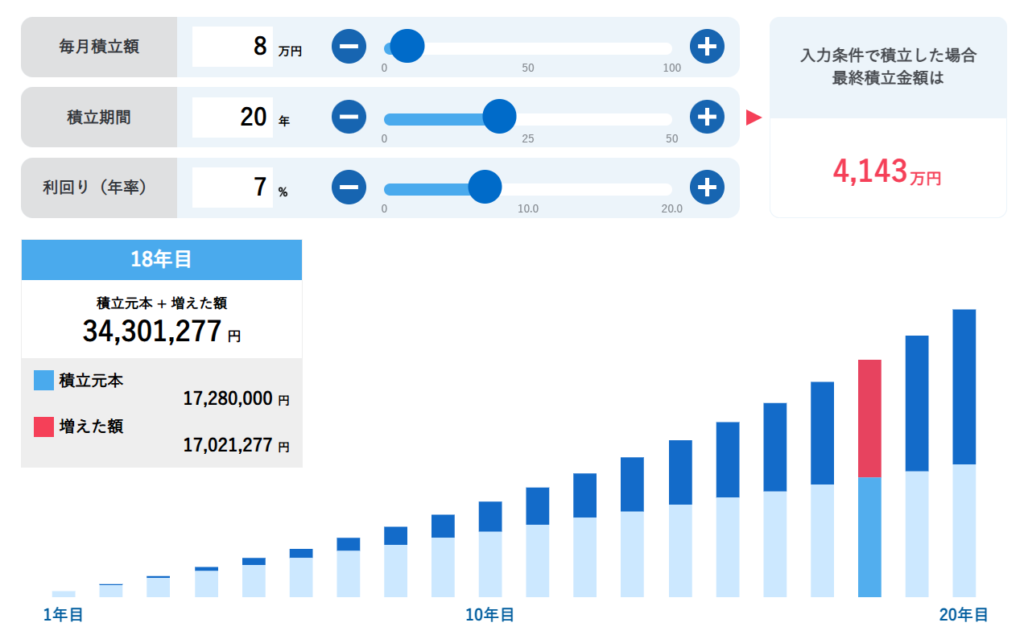

利回り8%毎月8万円積み立てても、残りの3,000万円貯めるには18年くらいかかりますが、

もう少し額を増やしててもつらくならずに頑張れそうです。

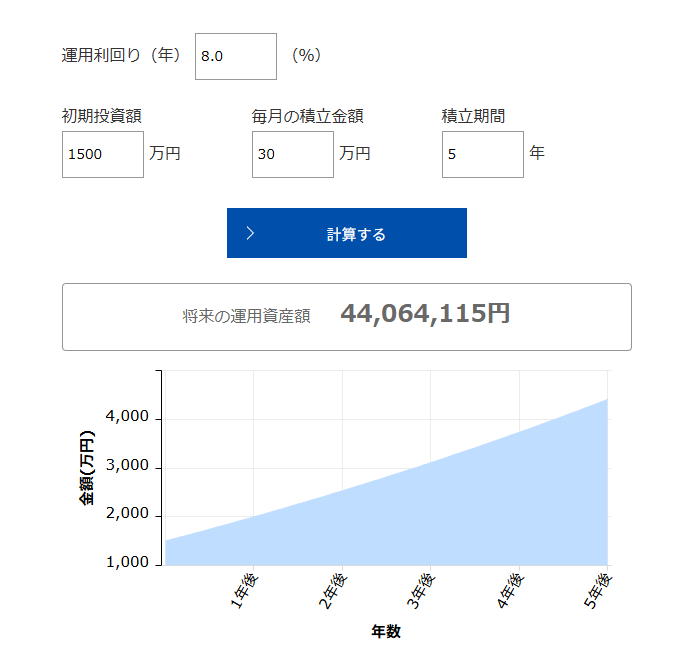

利回り8%毎月30万円積み立てると、5年後には残りの3,000万円がほぼ達成できます。

なかなかそううまくは上がらないのが株価ですが

4,500万円に到達すると、年利回りが8%なら360万円の不労所得ということで、

自分の得意な仕事をしながら勤務時間を減らして充実した時間を過ごすことができるかなと思っています。

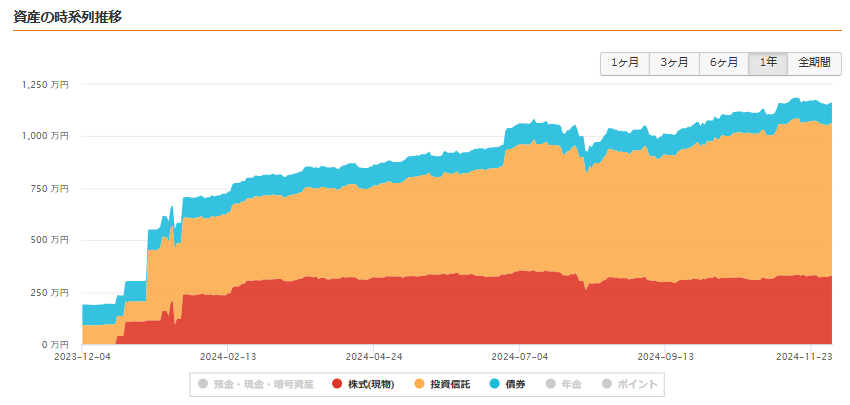

筆者の金融資産推移

資産推移

マネーフォワードで管理している資産のうち、現金・ポイントなど以外の株式・投資信託・iDeCOの推移を記載しています

(その他登録できないポイントや仮想通貨などの流動性が激しい資産や、家族への貸金は記載せず)

2021年:-20万円

・結婚関連費用80万円を支出し、20万円分の分割支払債務

2022年:150万円

・つみたてNISA(旧)

・iDeCo開始

・楽天モバイル債券100万円分購入

2023年:720万円

・結婚関連費用を250万円以上を支出

・マネーフォワード利用開始

・家賃補助や社食など環境に恵まれ、節約・投資を楽しみながら700万円に到達

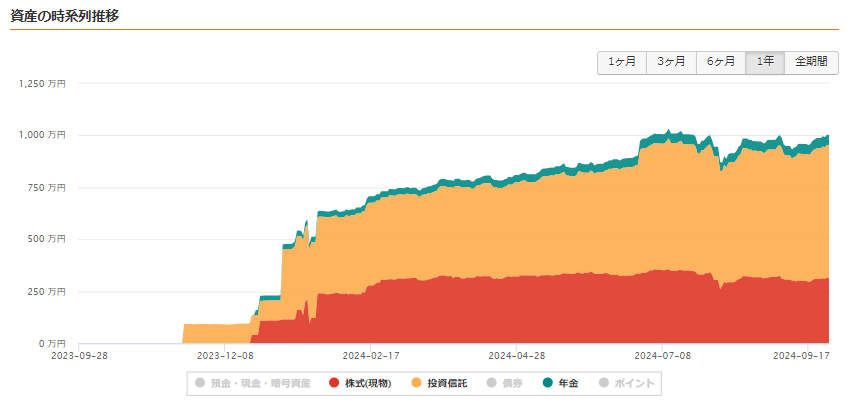

2024年:1,300万円

誰でも儲かるほど異常な上がり方をしている株価がいつ暴落するかと心配していましたが、

とうとう12月を迎えました。

とはいえいずれは必ず下落期間は来ると思われるので、

現金の割合を少し増やして暴落に備える予定です。

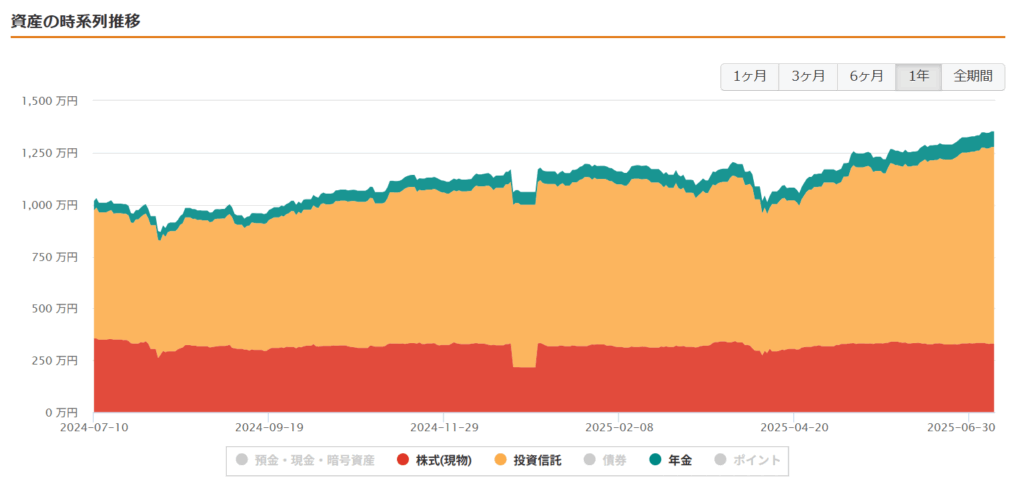

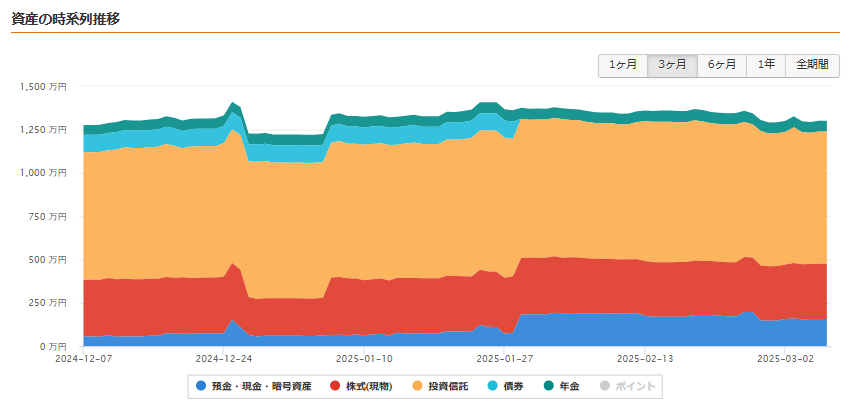

1月:730万円

追加で投資を開始

国内株:約300万円

新NISA:約250万円

5月:980万円

初めて議決権も行使

わずかながら余剰資金を家族の新NISAで投資

8月:

初めての暴落でショックを受けるも、ホールド

2025年:1,500万円前後見込み

2024年の株価が異常な上がり方をしていたので、今年は下落する可能性もあるということで、

一括投資せず毎月決まった額を投資しています。

手元の現金も増やしていこうと思います。

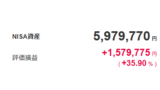

NISAのみの運用成績は下記の記事でも解説しています。

このブログを読んでいただいた方へ

のんびりと節約や投資について発信していきたいと思います。

どれか一つでも皆さんのお役に立つ記事があれば幸いです。

よろしくお願いいたしますmm

おすすめのポイ活

今月無料でできるポイ活でお得だったものを載せておきます。

最近は家族や友人に契約してもらうだけでポイントがもらえるポイ活がお得です。

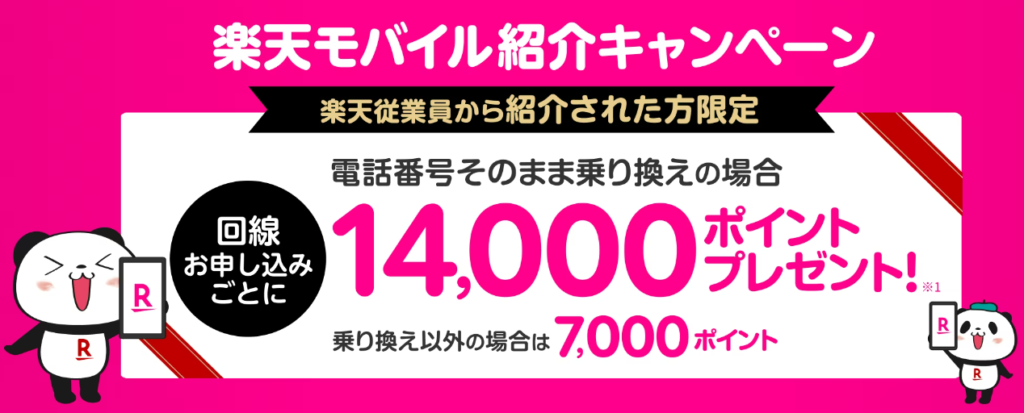

楽天モバイル

楽天モバイル契約で楽天ポイントがもらえるキャンペーン中!

乗り換えで14,000ポイント(13,000ポイント+楽天関係者の紹介でさらに1,000ポイント増量中)

新規契約で7,000ポイントをプレゼント!

さらに、契約後に他の人に紹介した場合も7,000ポイント獲得でき、ポイ活に最適です!!

①楽天会員に登録(所要時間2分)※すでに登録済みの方は②へ

名前とメールアドレスで無料で簡単に新規登録できます。

▼楽天公式の会員登録ページはこちら!

②楽天モバイル紹介キャンペーンページから申し込み

会員ログインして申し込み

▼キャンペーンページはこちら!

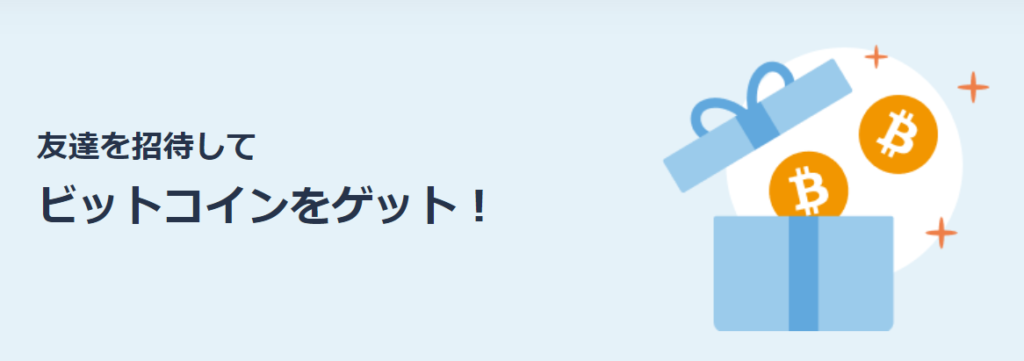

コインチェック

下記手順でビットコインをその日のうちに受け取ることができます。

私の場合は30分ほどで口座に反映されました。

現在、1,500円分のビットコインがもらえるキャンペーンを実施中です。

①招待リンクから会員登録

→リンクはこちら

※この紹介リンク以外から会員登録した場合や、紹介URLをクリックして表示されたページから別のページに移動した場合、景品付与は無効になります

②公式アプリをダウンロード

→公式HPからアプリのインストール方法・使い方を見る

③アプリで本人確認

BitFlyer

最近高騰しているビットコインを無料で1,000円分ゲットできます!

お金を使って買うのはちょっと怖い、という方はリスクなくビットコインを手に入れられるのでお勧めです。

順調に値上がりしているので、この機会に始めてみたい方はぜひ下記URLから口座開設してみてください。 (https://bitflyer.com/invitation?id=twuflvbn&lang=ja-JP)

※招待コード「twuflvbn」が入力されていない場合は自分で入力すると24時間以内に1,000円分のビットコインがもらえます。

ANA Pocket

現在期間限定で、5,000ポイントもらえる紹介キャンペーン実施中です。

5,000ポイントを入手してスタートダッシュしたい方は、

下記のリンクからアプリをダウンロードしてみてください。

→公式サイトからANA Pocketを始める

ANA Pocketで有料会員になって毎月1,000マイル(=約4,000円分)貯める方法については下記記事にて紹介しています。

まとめ

・SpotWORKは充電器を運ぶ仕事を提供

・散歩や買い物のついでに行うのがおすすめ

・最近はワーカー過多で競争率高め

・報酬はお小遣い程度

関連記事

平日に書いているブログは「ソロ活」「のんびりと自分の時間を楽しむ」という軸で書いています。

皆さんには、日々の私の失敗や経験を笑い飛ばしながら、

一緒にポイ活や節約、投資を楽しんでもらえたら幸いです。

このブログのことや投資については下記記事にまとめています。

コメント