「NISA(ニーサ)」という言葉、最近よく耳にするけれど、結局何のこと?投資って難しそうだし、私には関係ないんじゃないか…そう思っている方も多いのではないでしょうか。

でも、ちょっと待ってください! NISAは、私たちの未来の資産を大きく左右する、とっても大切な制度なんです。

このブログ記事では、NISAの基本から、なぜ今NISAを始めるべきなのか、そして始めるならどの証券会社が良いのかまで、初心者の方にも分かりやすく徹底解説していきます。

1. NISAって、そもそも何?

NISAとは、「少額投資非課税制度」の略称です。

「少額投資非課税制度」…なんだか難しそうに聞こえますが、要するに「投資で得た利益が、一定の範囲内で税金がかからなくなるお得な制度」だと理解してください。

通常、株や投資信託などで利益が出ると、その利益に対して約20%の税金がかかります。例えば、10万円の利益が出たら、約2万円は税金として徴収されてしまうのです。

しかし、NISA口座を使えば、この約20%の税金がゼロになります!

Q:NISAの目的は?

A:政府が国民の資産形成を支援するために作った制度です。少額からでも投資を始めやすいように、税制面で優遇することで、貯蓄から投資へのシフトを促しています。

Q:2025年に制度が変わるって聞いたけど?

A:はい、その通りです。2024年から「新NISA」として制度が大幅に拡充されました。非課税保有限度額が大きく増え、非課税期間も無期限になるなど、より使いやすくなっています。このブログでは、主に新NISAの制度を踏まえて解説していきます。

2. なぜ今、貯金だけでなく「投資」を始めるべきなのか?

「貯金だけじゃダメなの?」そう思う方もいるかもしれません。しかし、今の時代、貯金だけでは資産が目減りしていくリスクがあるのです。

2-1. ピケティの法則が示す「資本主義社会の現実」

経済学者トマ・ピケティが提唱した「r > g」という法則をご存知でしょうか?

これは、r(資本収益率:株式や不動産など資本の運用で得られる収益率)が、g(経済成長率:GDPの伸び率)を上回るということを示しています。

簡単に言えば、「資本を持っている人(投資をしている人)は、労働によって賃金を得る人よりも有利になりやすい」ということです。

もし、あなたが貯金だけで資産を増やそうとしているなら、経済成長の恩恵を十分に受けられず、相対的に貧しくなってしまう可能性があります。

2-2. インフレと円安の進行

- 世界的なインフレの進行: 世界的に物価が上昇し続けています。日本の賃金はなかなか上がらないため、実質的な購買力は低下しています。

- 円の価値の下落: ニュースなどで「円安」という言葉をよく聞くと思います。円の価値が下がるということは、同じ金額の円を持っていても、海外のモノやサービスを購入する際の価値が下がってしまうということです。

つまり、資産を円だけで保有していると、実質的にはその価値が下落しているのと同じ状態になりかねません。

もちろん、投資にはリスクが伴います。しかし、何もせずに資産が目減りしていくリスクもまた、無視できないものとなっているのです。

3. NISA口座で投資するメリットと、普通の口座との比較

先ほども述べたように、NISA口座で投資する最大のメリットは「運用益が非課税になる」ことです。

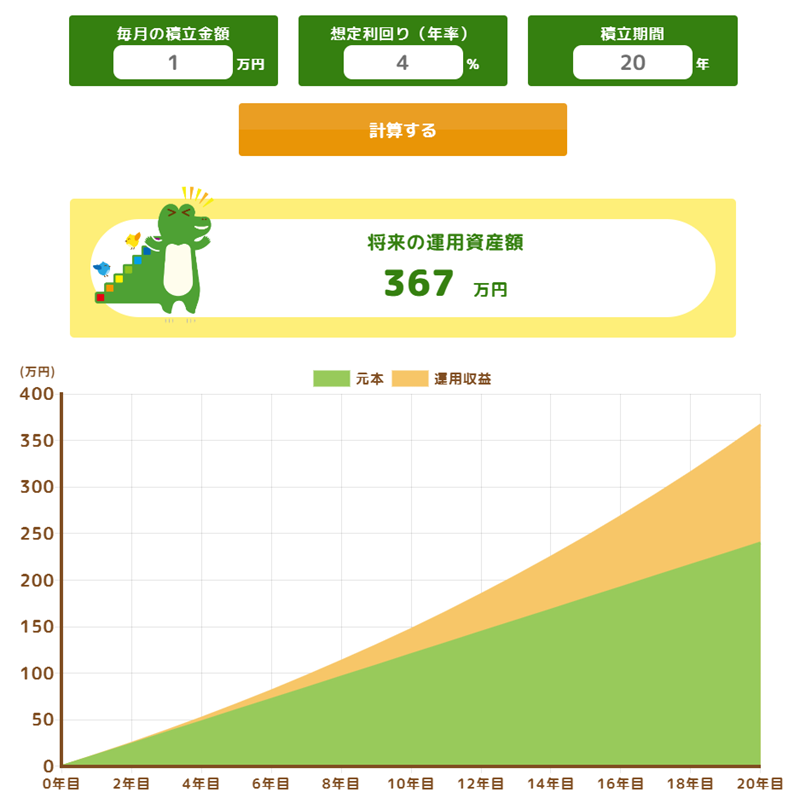

具体的にどれくらいお得になるのか、シミュレーションで見てみましょう。

【例】毎月1万円を年利回り4%で20年間積立投資した場合

- 積立元本: 1万円/月 × 12ヶ月 × 20年 = 240万円

20年後の資産比較

- 貯金: 240万円(元本のみ)

- 普通口座(課税口座):

- 運用益:約127万円

- 口座残高:約367万円

- 手取り資産:約340万円

- (利益127万円に対し、約20%の税金が課税されるため、127万円 × (1 – 0.2) = 約101.6万円が手元に残る利益。元本240万円 + 101.6万円 = 341.6万円)

- NISA口座:

- 運用益:約127万円

- 口座残高:約367万円

- 手取り資産:約367万円

- (利益127万円がまるごと非課税のため、元本240万円 + 127万円 = 367万円)

同じ金額を同じ期間、同じ利回りで運用しても、NISA口座を利用するだけで手元に残るお金が約27万円も増えるのです。これは非常に大きな差ですよね。

Q:なぜ20年なの?

A:金融商品の過去100年のデータを見ると、どんなに悪い時期に投資を始めても、20年以上保有し続ければ元本割れするリスクが極めて低くなるという統計的な傾向があるためです。長期投資の重要性を示しています。

4. NISAにリスクはないの?国の政策だから怪しくない?

Q:NISAにリスクはないの?

A:はい、投資である以上、元本割れ(投資した金額を下回る)のリスクはあります。過去100年の歴史を見ても、株価が50%以上下落するような局面は複数回ありました。投資は自己責任であり、リスクを理解した上で始めることが重要です。

Q:国の政策だから怪しくない?

A:正直なところ、疑問に感じる点はあります。非課税制度とはいえ、将来的に保有資産額に応じた税負担が増える可能性もゼロではありません。

しかし、以下のようなメリットや対応可能性も考慮できます。

- 現時点では非課税の恩恵が大きい

- 投資経験が身につく

- イギリスには約20年前から「ISA」というNISAと似た制度があり、過去の実例を参考にできる

総合的に見れば、現在の制度でNISAを活用するメリットは大きいと言えるでしょう。

注意点: 最近、証券会社を装った不正ログインやフィッシング詐欺が増えています。口座開設後は、必ず二段階認証を設定するなど、セキュリティ対策を徹底してください。

5. NISA口座はどこで開設する?おすすめの証券会社は?

「よし、NISAを始めよう!」と思ったら、次に考えるのが「どこで口座を開設するか」です。

Q:1回開設したら他の証券会社では口座開設できないの?

A:はい、できません。NISA口座は一人一口座と決まっています。もし途中で証券会社を変えたい場合は、「移管手続き」が必要になります。

5-1. ネット証券が断然おすすめ!

証券会社には、大手証券会社(野村證券、大和証券など)や銀行窓口、そしてネット証券(楽天証券、SBI証券など)があります。

圧倒的におすすめなのは「ネット証券」です。

- 手数料が安い: 銀行窓口や大手証券会社に比べて、取引手数料が格段に安いです。

- 商品ラインナップが豊富: NISAで投資できる商品の選択肢が多いです。

- 手軽に始められる: オンラインで簡単に口座開設ができ、自宅で取引が完結します。

銀行窓口の場合、手数料が高い、商品の選択肢が少ない、営業がしつこいといったデメリットがあるため、避けるのが賢明です。

5-2. 楽天証券 vs SBI証券:どっちがいい?

ネット証券の中でも、特に人気が高いのが「楽天証券」と「SBI証券」です。

Q:楽天証券やSBI証券である必要は?

A:特にありません。この2社が突出して口座開設数が多いだけで、他のネット証券でもNISA口座を開設できます。ただ、多くの人が利用しているということは、それだけ信頼性や使いやすさがあるとも言えます。

Q:楽天証券やSBI証券を選ぶ基準は?

A:正直なところ、どちらを選んでも大差ありません。

強いて言えば、普段使っているサービスやポイント経済圏に合わせて選ぶのが良いでしょう。

【楽天証券】

- メリット:

- 楽天ポイントが貯まる・使える。楽天市場などをよく利用する人には有利。

- 楽天カードで積立投資をするとポイント還元がある(還元率は改悪の可能性あり)。

- 楽天銀行との連携がスムーズ。

- デメリット:

- 広告が多めと感じる人もいるかもしれません。

【SBI証券】

- メリット:

- Tポイント、Pontaポイント、dポイント、Vポイントなど、複数のポイントに対応している。

- 三井住友カードとの連携でポイント還元がある(還元率は改悪の可能性あり)。

- 住信SBIネット銀行との連携がスムーズ。

- デメリット:

- 楽天証券に比べて、サイトのUI(ユーザーインターフェース)が見づらいと感じる人もいるかもしれません。ただし、一度設定してしまえば頻繁にサイトを見る必要はないので、それほど大きな問題にはならないでしょう。

どちらの証券会社も、NISAで投資できる商品の種類は豊富で、多くの人が購入している主要な商品であれば問題なく選べます。

6. NISA口座開設の流れ(楽天証券・SBI証券の場合)

どちらの証券会社も、口座開設は非常に簡単です。

楽天証券の場合:総合口座とNISA口座をまとめて開設

- 無料

- 申し込み所要時間: 約5~15分

- 開設までにかかる時間: 約2週間~1ヶ月

- 必要書類:

- 本人確認書類(マイナンバーカード、運転免許証など)

- 楽天会員ID(持っていなくても開設時に作成可能)

SBI証券の場合:総合口座開設 → NISA口座開設

- 無料

- 申し込み所要時間: 総合口座開設に約5~15分、NISA口座開設に約5~15分

- 開設までにかかる時間: 総合口座開設に約3日、NISA口座開設に約2週間~1ヶ月

- 必要書類:

- 本人確認書類(マイナンバーカード、運転免許証など)

- メールアドレス・電話番号など認証用情報

どちらもオンラインで手続きが完結し、郵送でのやり取りが必要な場合でも、指示に従って書類を送るだけです。

7. みんなNISAやってるの?年代別の利用状況と貯蓄額

「周りのみんなはNISAをやってるのかな?」と気になる方もいるかもしれません。

Q:年代別のNISA口座数は?

A:30代でもNISA口座を開設している人は全体の1/3程度と言われています。さらに、実際に投資を行っている「利用率」は60%程度というデータもあります。これらを考えると、30代でNISAを積極的に活用している人は、まだ全体の20%(1/5)程度かもしれません。

しかし、これはあくまで統計データであり、筆者の肌感覚としては、会社や友人関係の中では1/2〜1/3くらいの人がNISAに関心を持ち、始めているように感じます。

Q:年代別の貯蓄は?

A:貯蓄額は人それぞれであり、人と比べるものではありません。大切なのは、「40代、50代になった時にいくら必要なのか」を逆算し、それに向けて少しずつでも資産形成を進めていくことです。

NISAは、その資産形成を強力に後押ししてくれる制度です。少額からでも、まずは始めてみることが何よりも大切です。

まとめ:NISAで未来の自分に投資しよう!

NISAは、私たちの資産を非課税で増やせる、非常に魅力的な制度です。

- 投資で得た利益が非課税になる

- 貯金だけでは資産が目減りするリスクがある

- 少額からでも始められる

- 長期的な資産形成に役立つ

もちろん、投資にはリスクが伴います。しかし、リスクを理解し、正しい知識を持って始めることで、そのリスクを抑えながら資産を増やすことが可能です。

まだNISA口座を開設していない方は、これを機にぜひ検討してみてください。

楽天証券もSBI証券も、口座開設は無料で、オンラインで手軽に申し込めます。「開設だけなら無料」なのですから、まずは第一歩を踏み出してみませんか?

未来の豊かな自分に投資するために、今日からNISAを始めてみましょう!

おすすめのポイ活・投資

このブログでは理想の生活を過ごすために、ポイ活や投資などで生活を楽にする方法を紹介しています。

ポイ活と言っても、数ポイントをちまちま稼いだり、広告を見てスマホが占有されてしまうようなものはおすすめしません。

①ポイントサイトを経由して、

①ポイントサイトを経由して、証券口座を開設したりクレジットカードを作成してポイントゲット!

②ポイ活でゲットしたポイントで節約

③節約したお金で投資

の①~③を繰り返して、大量のポイントを一気にゲットした方が圧倒的に生活に余裕が出てきます。

下記の記事もぜひ参考にしてみて下さい!

このブログでは他にも証券口座でのNISAの投資方法など、投資関係についても解説しているので、

ぜひ挑戦してみてください。

その他のポイ活

その他今月無料でできるポイ活でお得だったものを載せておきます。

最近はダウンロードとアカウント作成だけでポイントがもらえるポイ活がお得です。

TikTok Lite

TikTok Liteをダウンロードしてニックネームなどを登録するだけで2,000円分のポイントをもらえます。

もらったポイントはPayPayポイントや楽天ポイントなど自分の好きなポイントに交換することができます。

私の場合は1分でもらえたので、楽天ポイントに交換しました!

▼ダウンロードはこちらからどうぞ!

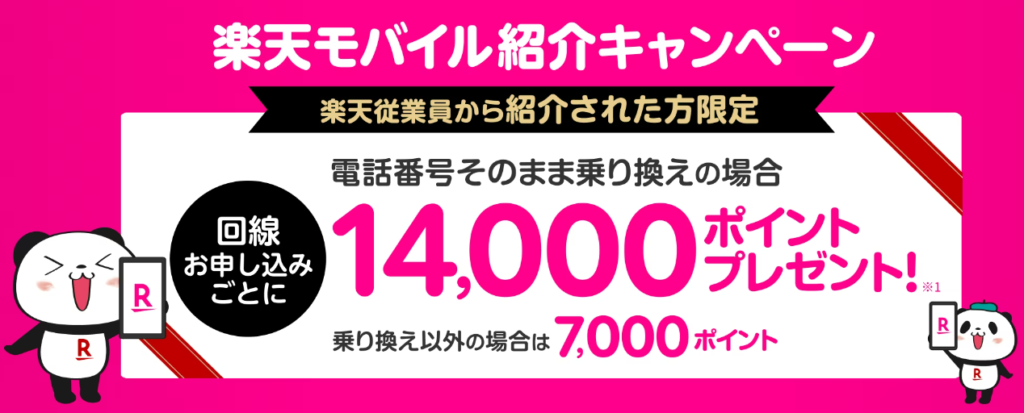

楽天モバイル

楽天モバイル契約で実質1年以上無料になるキャンペーン中!

乗り換えで14,000ポイント(13,000ポイント+楽天関係者の紹介でさらに1,000ポイント増量中)

新規契約で7,000ポイントプレゼント!

(※以前契約したことがある方や2回線目の申し込みをされる方なども対象)

①楽天会員に登録(所要時間2分)※すでに楽天会員の方は不要です!

無料で簡単に新規登録できます。必要なのは名前とメールアドレスのみ!

▼楽天公式の会員登録ページはこちら!

②楽天モバイル紹介キャンペーンページから申し込み

下記キャンペーンページより申し込むとポイントが還元されます。

▼キャンペーンの詳細についてはこちら!

家電

家電を買う際は大量のポイントを獲得して少しでも安く買いたいもの。

こちらの記事では10%OFFで買う方法など、洗濯機を例にあげておすすめについて解説しています。

ビットコイン

余ったら楽天ポイントを100ポイントからビットコインに交換するアプリ「楽天ウォレット」など、

ビットコインを無料で入手できる方法について、下の記事で詳しく解説しています。

ANA Pocket

5,000ポイントもらえる紹介キャンペーン実施中です。

5,000ポイントを入手してスタートダッシュしたい方は、

下記のリンクからアプリをダウンロードしてみてください。

ANA Pocketで毎月1,000マイル貯める方法については下記記事にて紹介しています。